守了108年的AAA金身告破:“美债帝国”将亡于特朗普2.0?

自上世纪 80 年代以来,随着美国国债的膨胀速度超出了所有人的想象,预算鹰派一直在对美国的国债发出警告。

2003 年,当美国国债规模还仅为 7 万亿美元时,时任美联储主席的格林斯潘就警告称,赤字支出将导致失业率长期高企,并最早在 2010 年就会引发 " 潜在严重问题 "。

然而,危机始终并未真正爆发。从上世纪 80 年代的里根政府到 2020 年代的拜登政府,历任总统都对激增的国债表示担忧,但却基本上没有采取任何措施——而且一次又一次地 " 逃脱了惩罚 "。尽管有许多警告,但美国失业率仍保持在低位,全球投资者帮助吞噬了前所未有的大量美债,美国经济仍然是世界上最具活力的经济体之一。

而时至今日,随着美国国债达到耸人听闻的 36 万亿美元," 账单 " 似乎终于要到期了——击鼓传花之下,特朗普不幸继承了由其挥霍无度的前任们制造和融合的 " 债务炸弹 "。这意味着,他可能不仅需要面对那些格林斯潘所描述的经济问题,甚至还将直面其他一些这位 " 最成功的美联储主席 " 都未能预见到的大麻烦。

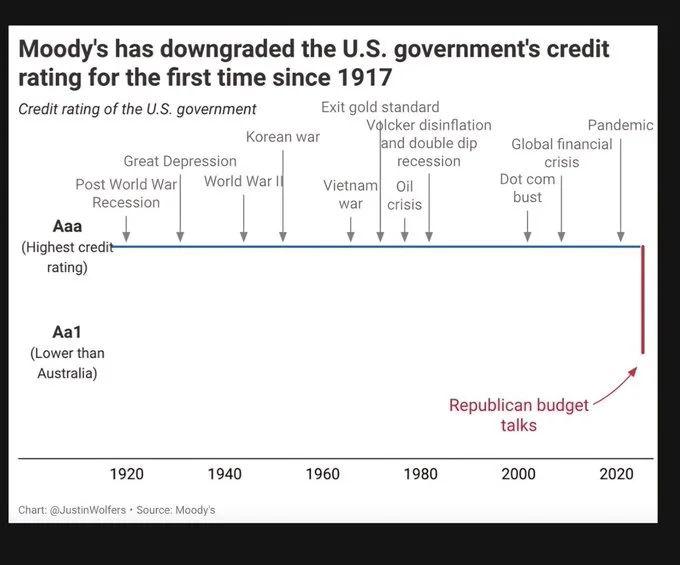

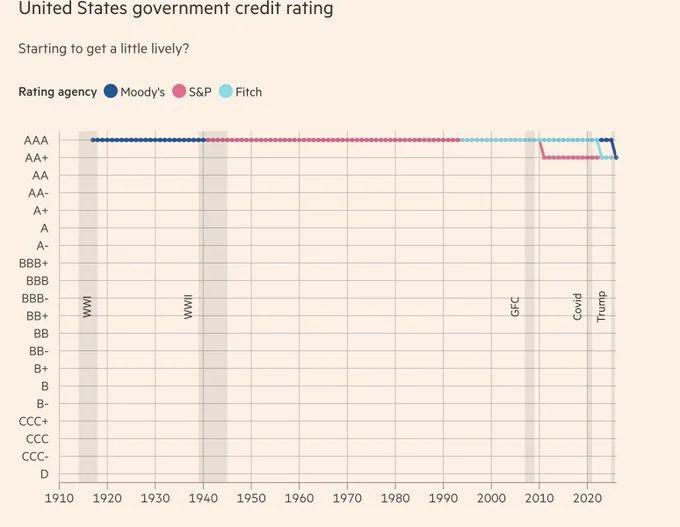

上周五 ( 5 月 16 日 ) ,穆迪评级公司宣布将美国政府的最高信用评级从 Aaa 下调至 Aa1,并将评级展望从 " 稳定 " 下调为 " 负面 ",此举迅速点燃了业内对美国债务问题的担忧。值得一提的是,作为三大评级机构中最 " 古老 " 的一个,自穆迪 1917 年首次发布信用评级以来,美国此前一直保持着穆迪的最高信用评级,这也意味着其坚守了长达 108 年的 AAA 金身在这一次彻底告破。

( 图:闯过二战炮火、躲过金融危机——穆迪对美国的 Aaa 评级却 " 倒在 " 此时此刻 )

标普全球早在 2011 年就下调了美国的信用评级,惠誉在 2023 年也采取了同样的做法——问题显然并非出在美国经济本身,三大机构中的每一个都强调政府功能失调是罪魁祸首。

穆迪在 5 月 16 日的一份声明中表示," 美国历届政府和国会都未能就扭转年度巨额财政赤字和利息成本增长趋势的措施达成一致。"

这一次不一样?

诚然,穆迪此次下调评级并不像 2011 年标普下调评级那样令人震惊,因为那是有史以来美国信用评级首次遭到下调。部分分析师也指出美国财政问题已是公开的秘密。

" 这并不意外," 投资机构 Fundstrat 的汤姆 · 李在 5 月 19 日就表示," 穆迪只是陈述了已知事实:美国存在巨额赤字。"

但特朗普可能无法再像前任那样,对该问题视而不见。新变化在于市场终于开始发出信号:美国的年度赤字过于庞大,借贷规模已超出合理范畴。

2011 年标普下调评级后,其实发生过一件自相矛盾的事情: 投资者反而将资金投入美国国债,而这正是该机构刚刚下调评级的债务工具。这在当时属于传统的 " 避险 " 行为——当投资者在感知风险时,资金往往会涌入最安全资产,而当时与往常一样,这个避风港仍是美债。

因此,不难看到,2011 年标普下调评级后,美债收益率反而有所下降。这是因为人们对美国债务的需求增加,推低了借款人必须支付的价格——利率 ( 收益率 ) 。这实际上是美国借贷的福音,因为它降低了支付利息的成本。

但两年前,当惠誉下调美国评级时,情况其实就已经截然相反了。而这一次问题可能更为严重——事实上,哪怕在新的无资金支持的减税措施成为美国国会预算博弈的焦点之前,美国债券的投资者就已经亮明了立场:如果政府继续入不敷出,必将面临后果。4 月,美国市场一度遭遇了股债汇三杀,30 年期美债收益率一度飙升至了 5% 以上。

一些业内人士已经担心,穆迪对美国评级的下调可能会延续数月来形成的 " 抛售美国 " 交易模式——全球投资者同时抛售美股、美债和美元。传统上,随着风险波动,资金会在两类资产间轮动,但始终留在美国市场。但如今资金正在外流。

雪上加霜的是,控制国会的共和党人正在筹划大规模减税法案,这将使国债规模再度增加数万亿美元,加剧穆迪警示的问题。

" 这次降级存在显著不同," 哈佛经济学教授杰森 · 弗曼 5 月 19 日接受媒体采访时表示," 穆迪担忧的是共和党统一行动带来的影响。他们当前政策方向明确指向增加债务。"

市场历来是花销无度的国家财政纪律的仲裁者,而近期美债收益率的飙升正开始呼应过去所谓 " 债券义警 " 抗议财政放纵的情况。传统理论认为,若投资者迫使政府承担更高借贷成本,政府最终将屈服于压力并收缩支出。

Crossmark Global Investments 的首席执行官兼首席投资官 Bob Doll 表示," 债券市场正在发出信号,当前的状态不可持续。"

特朗普成为了那个必须担责的人?

其实,客观来说,即便到当前这种局面下,美国的财政状况也并非完全无可救药。

诚然,公众持有的联邦债务占 GDP 的比例已从 1990 年的 40% 大幅攀升到了现在的约 100% ——预测人员预计,这一数字还将继续增长,主要原因是社会保障和医疗保险等强制性支出项目的无节制增长。美国国会预算办公室预计,到 2035 年,公众持有的债务占 GDP 的比重将达到 119%,而且不会有任何放缓的迹象。

但美国其实并不必完全一口气偿还 36 万亿美元的国债。预算专家普遍认为,如果美国国会能将联邦债务稳定在国内生产总值的 100% 左右,然后随着时间的推移慢慢减少,那么联邦债务其实依然是可以控制的。事实上,作为美国最大的海外 " 债主 ",日本的问题甚至要比美国更为严重,其联邦债务占 GDP 的比例比美国的两倍还要高。

关于如何做到这一点,已经有了许多蓝图。曼哈顿研究所 ( Manhattan Institute ) 的预算分析师 Jessica Riedl 就公布了一项计划,该计划将削减美国富人的退休福利,提高部分税收,并对支出设置一些上限。任何稳定债务的可靠计划都必须包括社会保障和医疗保险改革以及增税。但改革可以分阶段进行,以减少任何冲击。市场甚至可以通过降低利率来奖励可靠的债务稳定计划,从而使所有借款人受益。

遗憾的是,迄今依然没有迹象表明特朗普或他在国会的共和党盟友收到了这一信息。

议员们正在起草的共和党减税法案将在十年内增加 3 万亿至 9 万亿美元的债务。一些共和党人希望削减贫困人口医疗补助计划,但这能带来的缓解几乎是杯水车薪。社会保障和医疗保险的费用不断攀升才是头号预算问题,而共和党却没有任何计划来解决这一问题。

多年来,许多投资者都在揣测美国联邦债务危机会如何演变。如今答案逐渐清晰:这场危机不会骤然爆发,而是以投资者与美国资产渐行渐远、寻求替代品的慢镜头展开。10 年期美债收益率是最明确的风向标——在正常市况下本应走低的该指标,今年却持续攀升。目前徘徊在 4.5% 的 10 年期美债收益率一旦跟随 30 年期收益率突破 5%,或将成为危机真正降临的讯号。

后续演变会如何进行尚不明朗——若美债拍卖出现需求不足,可能引发突发震荡。但很显然,特朗普似乎并非破解债务困局的合适人选。其保护主义关税政策将抑制增长、推升失业率与通胀率,导致联邦税收减少和年度赤字扩大。特朗普声称关税能创造新税源弥补缺口,但众多经济学家指出这只会恶化经济与财政状况。

" 政府效率部 " ( DOGE ) 的削减成本努力迄今其实仍形同虚设——它们对社保、医保和国防等资金黑洞视而不见,反而炮制虚假 " 削减 " 方案——这些措施在国会控制的预算程序中毫无法律效力。随着马斯克开始缩减 DOGE 事务、将重心放回特斯拉,这位特朗普的亲密盟友或许也已意识到使命徒劳。

正如 BNY Wealth 的 Colton Grant 所言," 债务是一个问题,但你知道,更大的问题是不去解决它。"

至此,特朗普依然可以把令人窒息的债务问题归咎于前几任总统 ( 当然这其中也包括他自己的首任任期 ) ,而且还具有一定的合理性。然而,他仍然没有足够的魄力和方案来解决这个问题。

特朗普显然不会是第一个抱怨这个问题的总统,但他可能是第一个必须为此负责的人。