美日长债拍卖遭遇“滑铁卢”,华尔街预警,美元资产何去何从?

每经记者:蔡鼎 每经编辑:兰素英

本周,全球主要发达国家长债收益率普遍上行。5 月 22 日,美国 30 年期国债收益率一度超过 5.15%,为 2007 年以来的最高盘中水平;日本 30 年期和 40 年期日债收益率相继刷新历史高点,一度分别升至 3.19% 和 3.7%;30 年期德国国债和英国国债收益率也一度走高。

本次导致美日等国长期国债利率飙升的直接原因是美、日长债拍卖双双遭遇 " 滑铁卢 ",引发市场对全球债市需求的担忧。美国 20 年期国债的投标倍数下滑至 2.46 倍,是今年 2 月以来的新低。而日本 20 年国债的投标倍数也创下 2012 年以来最差表现。

更令人不安的是,债市的困境并非孤立事件,而是更广泛的美元资产承压的缩影。彭博社援引外汇期权市场的数据称,货币期权交易员对美元今后一年间走势的看空情绪达到历史顶峰。

这种对美元资产的普遍担忧,也蔓延至美国主权信用评级领域。从信贷市场的定价看,华尔街甚至预计美国主权信用评级未来还将连降六级,至 BBB+,稍高于投资级(BBB-)。

面对这种复杂的局面,全球金融市场正处于一个十字路口。美债和日债之间是否会上演一场激烈的 " 抢筹 " 大战?抛售压力是否会进一步传导?而备受关注的美联储,又将在 6 月的议息会议上如何抉择?

美债:20 年期拍卖遇冷,将面临同样 " 崩塌 " 的日债 " 抢筹 "?

北京时间 5 月 22 日凌晨,20 年期美债标售以相对冷淡的需求收场。这是自穆迪本月中旬下调美国主权信用评级以来,美国财政部首次进行长期限国债的拍卖。

美国财政部发布的结果显示,20 年美债最终得标利率是 5.047%,较 4 月的 4.810% 高出约 24 个基点,这是史上第二次得标利率超过 5%。得标利率较预发行利率 5.035% 高出约 1.2 个基点,创下去年 12 月以来的最大尾部利差。

投标倍数也表现不佳,从 4 月份的 2.63 倍下滑至 2.46 倍,是今年 2 月以来的新低。这表明买家对该债券的兴趣有所降低。

分析认为,本次拍卖虽称不上 " 灾难性 ",但其糟糕程度足以推高美债收益率。5 月 22 日,美国 30 年期国债收益率一度超过 5.15%,为 2007 年以来的最高盘中水平。随后,收益率有所回落,截至发稿报 5.031%。

5 月 22 日,30 年期美债收益率在上破 5% 关口

在太平洋的彼岸,美国国债的第一大持有国——日本的债券市场也遭遇了 " 滑铁卢 "。5 月 20 日,20 年期日债拍卖的投标倍数跌至 2.5 倍,为 2012 年以来最差表现。日债收益率飙升的一个关键原因在于,日本央行正在退出对债市的支持,并逐步缩减资产负债表上的国债。

22 日,30 年期和 40 年期日债收益率相继刷新历史高点,一度分别升至 3.19% 和 3.7%,市场恐慌情绪骤增。截至发稿,30 年期和 40 年期日债收益率分别报 3.045% 和 3.536%。

日本 40 年期国债本周走势

在德银看来,需求均惨淡的美债和日债之间,或许还将上演一场 " 抢筹码 " 大战。

德银外汇研究主管 George Saravelos 在本周发布的一份报告中表示,日本国债的抛售潮对美债市场构成了更大的威胁:由于本土资产对日本投资者吸引力增强,这将加速资金从美国市场撤出。" 我们未来数月观点的核心逻辑是:市场正日益受到外部资产头寸的驱动,这种趋势正在对美债市场和美元形成双重下行压力。"

华尔街知名空头、法国兴业银行策略师 Albert Edwards 在周四的一份客户报告中警告称," 美国的国债和股市目前都很脆弱,它们受到来自日本资金流的推动(美元也是如此)。如果日本国债收益率大幅上升,吸引日本投资者将资金撤回国内,那么套利交易的平仓可能会对美国金融资产产生剧烈冲击。"

日本官方提供的数据显示,海外投资者 4 月买入价值 8.21 万亿日元(约合 566 亿美元)的日本股票和长期债券,创历史纪录。不过,外国投资者在日本国债市场中的份额仍然有限。

美元:美元指数较年内高点下跌 10%!看空情绪达历史最高

承压的美元资产不仅仅是美债。据彭博社,货币期权交易员对美元今后一年间走势的看空情绪达到历史顶峰。

数据显示," 一年期风险逆转 " 指标跌至负 27 个基点,为彭博社自 2011 年起记录这项数据以来的最悲观水平。这意味着,美元看跌期权比看涨期权贵出 27 个基点,表明交易员已为对冲美元今后一年间贬值风险支付较高溢价。

本周,ICE 美元指数再度跌至 100 整数关口下方,从年内高点已下跌约 10%。

美元指数年初至今走势

美国商品期货交易委员会的最新数据显示,投机者所持美元净空头头寸达 173.2 亿美元,接近 2023 年 7 月以来最高水平。

美元信心崩塌的核心导火索在于美国政策的不确定性。位于美国纽约的渣打银行汇率研究部负责人史蒂夫 · 英格兰德说,尽管关税谈判最新进展可能令市场出现些许平静,但并不解决美国面临的长期信心问题," 美元走软的故事尚未结束 "。

对美元来说,更大的长期利空或是全球央行加速 " 去美元化 "。从去年底开始,出于分散风险的考虑,各国央行开始增持黄金等其他资产。

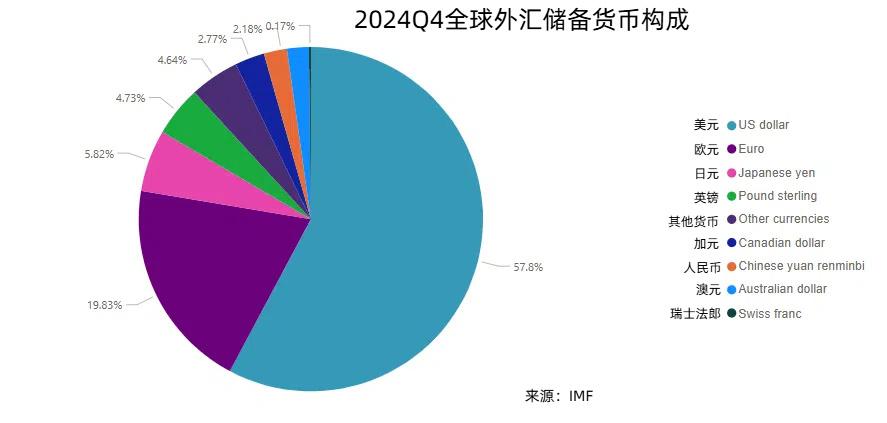

据日经新闻本月中旬报道,全球央行和政府在外汇储备方面正逐渐远离美元。国际货币基金组织(IMF)汇总的官方外汇储备货币构成(COFER)数据显示,截至 2024 年底,全球外汇储备总额为 12.36 万亿美元,其中美元的占比为 57.8%,较 2023 年底下降 0.6 个百分点,也是自 1995 年启动统计以来的年末新低,10 年累计下滑超过 8 个百分点。

美国主权评级:华尔街预警未来还将连降六级

美元信心的崩塌和全球央行加速 " 去美元化 " 的趋势,使得市场对美国资产的担忧蔓延至其主权信用评级的根基。

上周,美国失去了最后一个 Aaa 信用评级。据外媒,一些市场人士曾预期这一行动不会对美国资产价格造成长期损害——就像 2011 年美国评级首次遭遇降级时的情况一样。

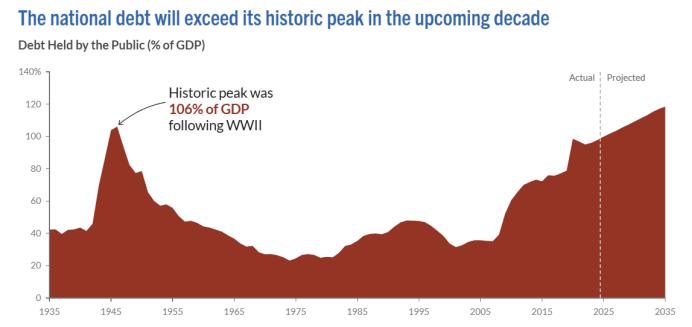

《每日经济新闻》记者(以下简称 " 每经记者 ")注意到,2011 年时,美国的联邦政府债务 /GDP(国内生产总值)比率达到 94%,创下了当时的最高纪录。但当时的联邦基金利率仅为 0.25%,通胀率位于 3% 且处于下行通道,数年后更是降至零,直到 2020 年疫情时才重返 3%。

如今的情况则大不相同。顶级评级机构穆迪的数据显示,当前美国公共债务约占 GDP 的 100%,预计到 2035 年将进一步上升至 134%。此外,官方利率超过 4%,4 月 CPI 同比上涨 2.3%,为 2021 年 2 月以来的最小涨幅,但随着关税政策引发的价格上涨,预计接下来通胀又将抬头。

2024 年,公众持有的美国联邦政府债务与 GDP 之比达 98%。图片来源:彼得 · 彼得森基金会网站

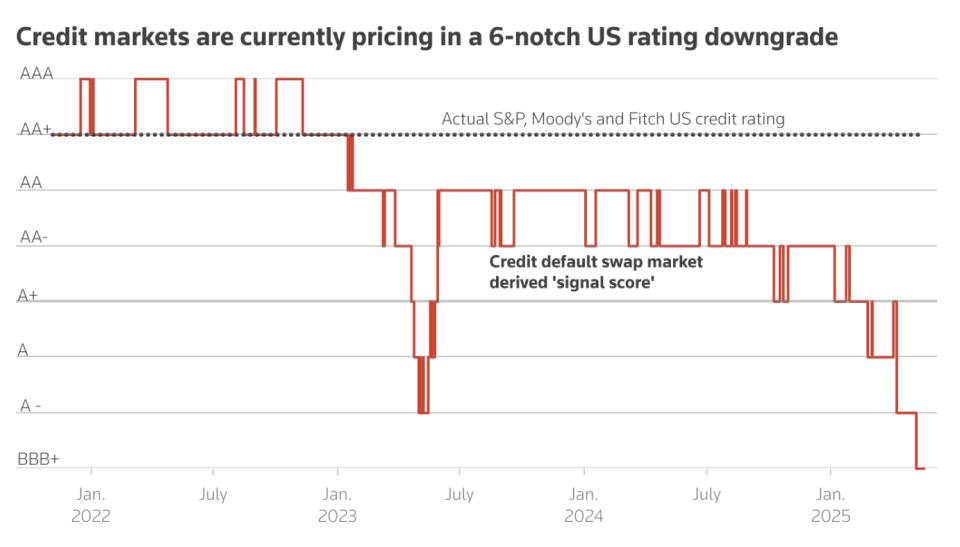

从信贷市场的定价看,华尔街甚至似乎预计美国主权信用评级未来还将连降六级。

具体来看,路透社报道称,以信用违约掉期定价(CDS)作为输入,标普全球的 Capital IQ 模型将美国主权信用评级从目前的等级下调六级至 BBB+,即勉强维持投资级地位。

图片来源:路 · 透社报道截图

报道同时称,诚然,目前 CDS 定价可能受到技术性违约风险的扭曲,原因是围绕自我设定的债务上限可能爆发另一场政治恶战,但美国信用质量受到的损害是真实存在的,所有主要信用评级公司都在一再强调这一点。

除非美国国会同意提高债务上限,否则今年夏天很可能再次出现债务上限辩论,因为美国政府将在 8 月份的某个时候耗尽资金。美国国会曾在今年 1 月份达到了法定借款限额,此后一直在采取 " 非常措施 " 以防止突破上限。

值得注意的是,据新华社,5 月 22 日,美国国会众议院以微弱优势通过一项大规模税收与支出法案。美国联邦预算问责委员会此前警告,该法案将大幅推高联邦债务。

Dakota Wealth Management 高级投资组合经理 Robert Pavlik 在接受每经记者采访时表示," 美国主权信用评级被穆迪下调反映出人们对美国政府控制开支的能力或意愿的怀疑。众议院通过、参议院正在讨论的新联邦预算包括大规模增加支出,但没有相应的收入措施。分析人士警告说,这一趋势将进一步扩大赤字,给美债收益率带来上行压力。"

Pavlik 进一步说道:" 更高的借贷成本会对市场产生广泛的影响:会抑制企业投资,减少消费者支出,并给美股估值带来压力。如果持续下去,即使企业盈利表现强劲,这种环境也可能会挑战未来美股的表现。"

焦点:美联储 6 月将如何抉择?

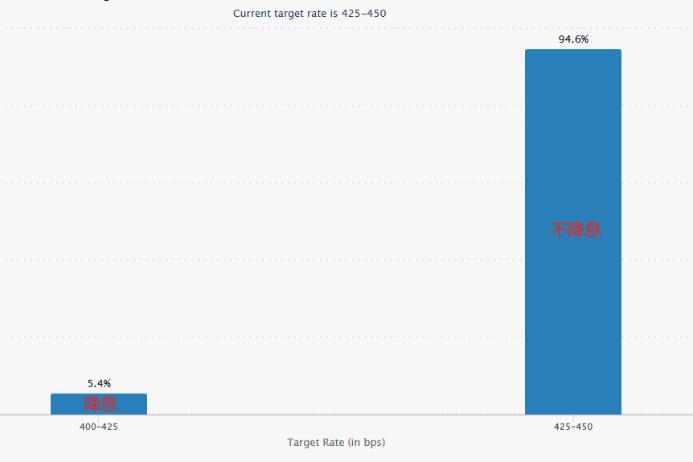

美债收益率上升引发的市场波动也给美联储带来了压力。尽管目前期货交易员认为美联储 FOMC(联邦公开市场委员会)在 6 月中旬举行的议息会议上仍将 " 按兵不动 ",但投资者十分关注其政策声明以及美联储主席鲍威尔将释放的信号。

分析认为,若鲍威尔释放鹰派信号,可能加剧美债抛售,进一步推高美债收益率;若暗示降息,或引发美元贬值与通胀反弹。

瑞银财富管理投资总监(CIO)办公室在发给每经记者的置评邮件中称,"美联储可能会在今年晚些时候恢复宽松政策。尽管我们认为美国今年或避免全面衰退,但增长放缓和劳动力市场疲软或促使美联储在未来几个月恢复降息,我们预计的基准情景是,美联储今年在 9 月开始降息,全年幅度或达 75 个基点。"